Berkshire Hathaway (NYSE: BRK.B ) (NYSE: BRK.A ) 는 최근 13F 문서 에 따르면 바이오 제약 기업인 Axalta Coating Systems (NYSE: AXTA ), Biogen (NASDAQ: BIIB )에 대해서 일괄 매도하였다.

그중에서도 확연하게 슈퍼마켓 체인 Kroger (NYSE: KR )의 지분을 2021년 3월 31일 현재 5110 만 에서 2021년 6월 30일 6180만으로 늘렸습니다.

Kroger는 매출 측면에서 세계 10대 소매업체 중 하나 입니다. 이 회사는 35개 주에서 약 2,800개의 매장을 운영하고 있습니다. 이를 감안할 때 Target은 1,900개의 매장을 운영하고 있고 Walmart는 4,700개의 미국 매장을 운영하고 있으며 Costco는 558개의 미국 기반 창고 매장을 운영하고 있습니다. 15개 주가 Kroger-less라는 점을 고려하면 회사가 확장할 수 있는 충분한 여지가 있음을 의미합니다.

KR에 대한 강력한 지지입니다.

91세의 노련한 투자의 귀재라고 불리우는 워런버핏 옹이 21년 2분기 포트폴리오가 최근에 변동되었다. 포스트 코로나로 들어가는 시점인데 오히려 슈퍼마켓 기업에 투자를 더욱 더 늘렸다.

델타 변종에 대한 우려에서 COVID에 대한 우려로 인해 약간의 충돌에도 불구하고 2021년은 투자자들에게 보람 있는 해가 될 것입니다. 필수 서비스 제공자로서 슈퍼마켓은 위기를 비교적 잘 관리할 수 있었습니다.

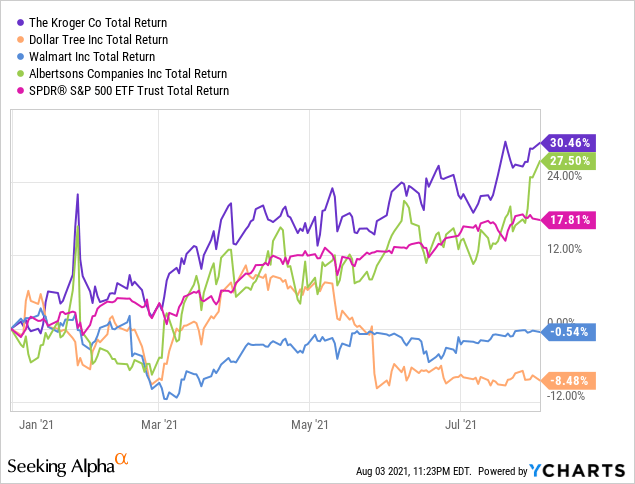

이러한 환경에서 놀랍게도 미국에서 가장 큰 슈퍼마켓이자 일반 소매에서 Walmart( WMT )에 이어 두 번째로 큰 슈퍼마켓 인 Kroger( KR )는 YTD 수익률 ~30%로 시장을 능가했습니다. S&P 500와 비교해서 같은 기간 동안 Dollar Tree( DLTR )는 ~9% 하락한 반면 Walmart는 거의 평평했습니다.

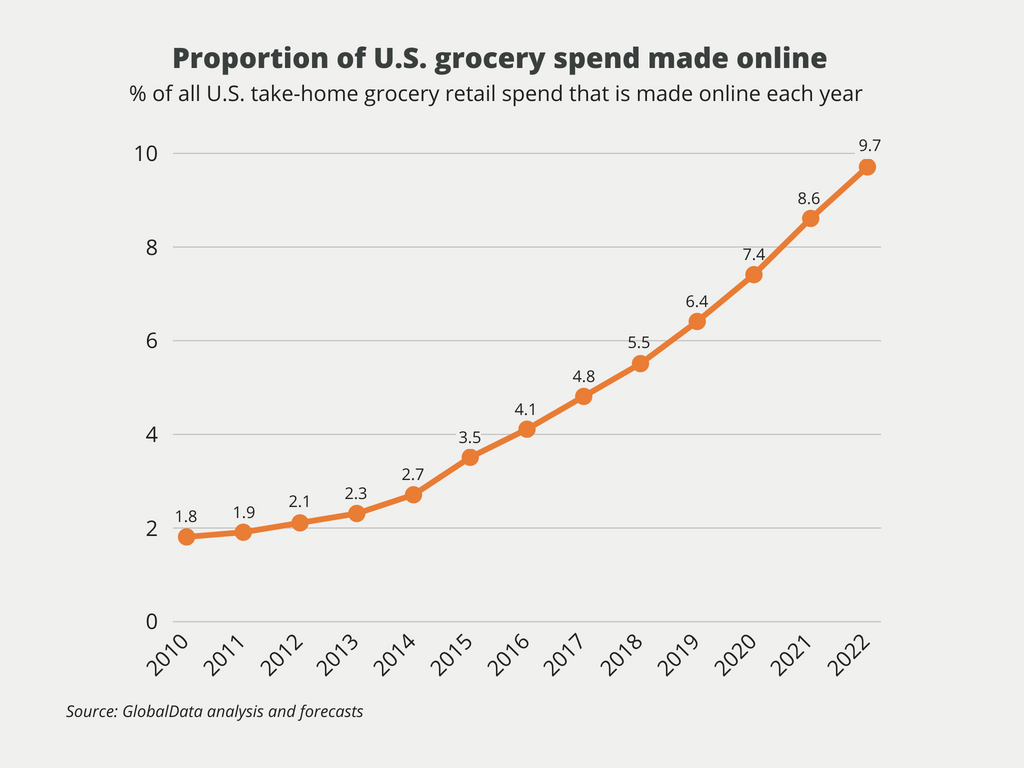

Kroger 고객의 97%는 길가 픽업을 선택하거나 식료품을 집으로 배달하도록 선택할 수 있습니다. McKinsey 의 연구 에 따르면 쇼핑객의 거의 4분의 1이 팬데믹 기간 동안 가두 쇼핑을 시작하거나 사용이 증가했으며 해당 소비자의 47%는 앞으로도 해당 서비스를 계속 사용할 것으로 보입니다.

Kroger는 2021년 예상 전자 상거래 매출 측면에서 상위 10위 안에 들었습니다. 이 회사는 경쟁사인 Costco 및 전자 상거래 판매 전문 회사인 Wayfair( W ) 보다 앞서 있습니다.

투자자들은 Target의 전자 상거래 판매 급증에 고뇌하고 있는 반면 Kroger는 거의 3/4에 달하는 금액을 모을 것으로 예상되지만 팡파르는 거의 없습니다. 실제로 eMarketer는 Kroger가 올해 네 번째로 빠르게 성장하는 전자 상거래 비즈니스를 갖게 될 것이라고 주장합니다.

Kroger는 수년 동안 PB (자체 상표 제품)의 선두 주자였습니다. 이 회사는 지난해 자체 브랜드 매출로 262억 달러를 기록했다. 이러한 제품은 수익성이 25%에서 30% 더 높기 때문에 회사의 수익을 강화할 뿐만 아니라 경쟁업체보다 경쟁 우위를 제공합니다.

또한 Kroger는 PB (자체 상표 제품)의 약 40%를 제조하므로 생산 비용을 낮추고 품질을 관리할 수 있습니다.

경영진은 10억 달러 규모의 새로운 자사주 매입을 지속해서 소통하면서 주주 친화적입니다. Kroger의 배당금은 현재 약 1.8%입니다. 배당성향은 24%에 약간 못 미치는 수준이며, 5년 성장률은 11.38%입니다.

워런버핏이 주주총회에서 말하길 : “Geico는 큰 보험 수익과 상당한 성장을 가정하는 것이 합리적이기 때문에 재보험 및 기타 보험 사업과 다르게 평가될 것입니다. 많은 보험업에 대해 그렇게 말할 수는 없습니다. 나는 지금 우리가 소유하고 있는 것과 유사한 경쟁적 위치를 가진 새로운 운영 비즈니스를 세전 수입의 9~10배 에 사고 싶습니다 .”

버핏의 10배 세전 규칙이라고 부르는 더 긴 투자 기간에 초점을 맞춰 다른 관점에서 분석하고자 합니다.

Warren Buffett의 포트폴리오를 따르면 그는 2019년부터 KR을 보유하고 있습니다. 현재 KR은 그의 포트폴리오에서 18번째로 큰 보유 주식입니다. 현재 가치는 약 18억 달러입니다. 그 결과 버핏(또는 버크셔 해서웨이)은 KR(뱅가드, 블랙록에 이어) 의 3대주주로 전체 발행 주식의 약 6.2%를 보유하고 있다.

그렇다면 왜 세전인가?

모든 수익 지표, EPS, 영업 수익, 잉여 현금, 배당금 등 중 세전 수익을 선호하는 이유는 무엇입니까?

첫째로, 세후 소득은 비즈니스 펀더멘털을 반영하지 않습니다. 세금은 세법 변경 및 자본 구조 변경과 같은 비즈니스 펀더멘털과 관련이 없는 요인으로 인해 수시로 변경될 수 있습니다. 또한 회사의 실제 세금 부담을 줄이는 방법은 많이 있습니다.

둘째로, 세전 수익은 예를 들어 채권 수익과 비교하여 벤치마킹하기가 더 쉽습니다. 최고의 주식 투자는 채권과 같으며 채권 수익률에 대해 말할 때 해당 수익률은 세전입니다. 따라서 10x EBT는 10% 수익률 채권과 직접 비교할 수 있는 10%의 세전 수익 수익률을 제공합니다.

그렇다면 왜 10배인가?

세전 10배는 세율에 따라 대략 12~15배의 PER로 환산되며, 이는 장기적으로 주식 가치 평가의 평균과 크게 다르지 않다. 게다가 평균적인 사업체를 세전 10배에 매입한다면 이미 세전 10%의 수익을 얻을 수 있습니다. 그리고 (버핏과 같은) 평범한 기업만 사는 것보다 더 잘할 수 있다면 세전 10배를 지불하면 두 자릿수 세전 수익을 보장할 수 있습니다. 물론 여기에서 10배는 보수적으로 레버리지가 적용된 비즈니스에만 해당됩니다(예: 이자 적용 범위가 약 10배). 레버리지가 높은 비즈니스 또는 현금이 많은 비즈니스의 경우 숫자를 조정해야 합니다.

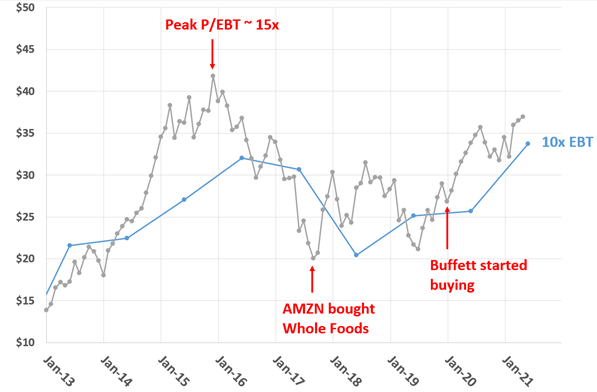

아래와 같이 KR은 2012년과 2016년에 시장에서 가장 인기 있는 시장이었습니다. 이 기간 동안 가격은 400% 이상 상승했으며 세전 이익의 10배(이하 "세전 이익"이라고 함)에 가까운 최고 가치에 도달했습니다.

2016년 초. 그러다 부득이하게 인기가 떨어지기 시작했습니다. Amazon이 Whole Foods 인수를 발표했을 때 가격은 $20(약 6.5배 EBT)로 바닥을 쳤습니다. 그 이후로 시장은 방향을 잃은 것처럼 보였고 가격과 밸류에이션 변동폭이 컸다. 현재 $38의 가격 수준에서 주식은 2021년 예상 EBT의 ~11배에 거래됩니다.

독실한 버핏 숭배자라면 그랜드 마스터가 그의 가장 크고 최고의 거래에 대해 ~10배의 세전 수입을 지불했다는 사실을 알아차렸거나 들었을 것입니다. 목록은 코카콜라, 아메리칸 익스프레스, 웰스파고, 월마트, 벌링턴 노던, 그리고 위의 차트에서 볼 수 있는 최신 Apple 및 물론 Kroger에 이르기까지 정말 긴 목록입니다. 그의 Kroger 투자가 좋은 것으로 판명되었는지 여부는 아직 알 수 없습니다.

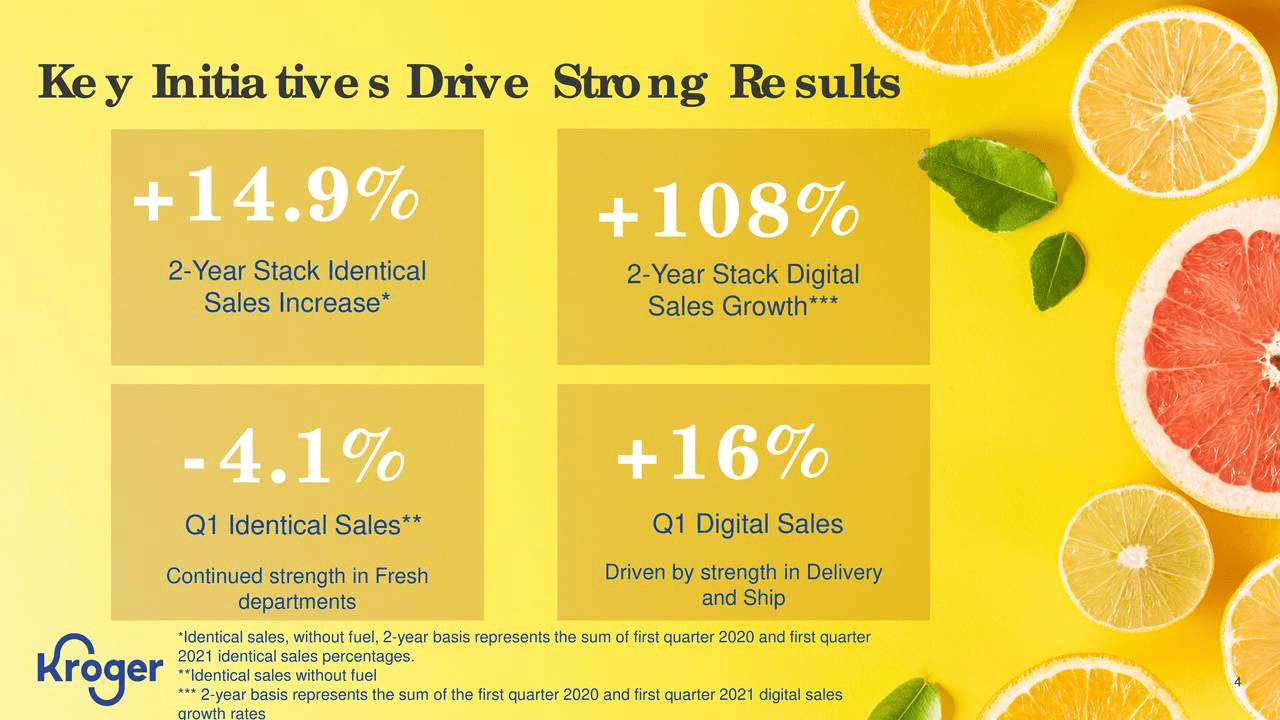

첫째, "식료품 경제"는 소비자가 온라인으로 더 많이 주문하거나 주문을 픽업할 준비가 되어 있는 옴니채널 시장으로 이동하고 있습니다. 이 회사는 2019년 성장률의 5배인 2020년 전자상거래 매출 성장률을 100억 달러로 2020년에 달성했습니다.

둘째, 업계 최고의 규모로 경쟁업체에 비해 압도적입니다. 크로거는대부분의 시장에서 시장 점유율 1위 또는 2위를 차지하는 6천만 가구에 대한 타의 추종을 불허하는 데이터입니다 . 무엇 보다 회사가 지속적으로 성공을 암시 하는 성과 를 내고 있다는 점이다.

<참고 : Kroger's Perpetual Growth Prospects And Buffett's 10x Pretax Rule>